Industrie du Transport et de la Logistique

Les transporteurs, logisticiens et commissionnaires de transport évoluent dans un environnement complexe, soumis à de nombreux aléas et à une réglementation stricte.

Multiplicité des flux, diversité des marchandises, responsabilités contractuelles : chaque étape (transit, stockage, livraison) peut entraîner des dommages engageant votre responsabilité professionnelle.

Lire plus

Chez Corporate Assurances, nous avons développé une solution d’assurance transport-logistique personnalisable, adaptée aux spécificités de votre activité avec une tarification compétitive.

Nous assurons également les valeurs de stockage élevées et les marchandises sensibles, en tenant compte de vos enjeux opérationnels.

Un accompagnement sur le long terme avec des contrats évolutifs, fiables et conformes à vos obligations de résultat envers expéditeurs et destinataires.

Notre équipe d’experts techniques élabore des programmes d’assurance complets, même pour les activités sensibles ou les profils à antécédents spécifiques.

Assurance Responsabilité Civile Contractuelle

Protégez votre activité et vos engagements.

En tant que transporteur ou commissionnaire, vous êtes présumé responsable en cas de perte, dommage ou retard de livraison des marchandises confiées.

L’assurance Responsabilité Civile Contractuelle est donc indispensable pour couvrir les risques liés à l’acheminement, à l’emballage, au chargement et au déchargement des biens.

Que vous soyez tractionnaire routier ou organisateur de transport, elle constitue une protection essentielle pour sécuriser vos fonds propres et préserver la continuité de votre activité.

Responsabilité civile transporteur et Responsabilité civile commissionnaire.

Comment souscrire une assurance RC Contractuelle ?

Notre expertise dans le secteur du transport nous permet de réaliser une analyse précise de vos besoins.

- La nature des marchandises transportées

- Vos activités

- Le type de transport

- Les moyens de prévention et protection dans les bâtiments et sur les véhicules

- Les exigences de vos clients

- La taille et l’organisation de votre entreprise

Cette approche sur-mesure garantit une couverture adaptée avant, pendant et après la livraison.

Responsabilité

Assurance Transport et marchandises transportées :

Protégez vos marchandises et celles de vos clients sur tous les trajets.

Une solution tous risques en cas de perte, vol, casse ou avarie tout au long du transit, de l’enlèvement à la livraison finale.

Elle concerne les expéditeurs, importateurs, exportateurs, transporteurs et commissionnaires pour :

- Tous types d’accidents ou d’aléas (incendie, guerre..)

- Des naufrages, déraillements ou événements climatiques,

- Des retards majeurs affectant la chaîne logistique.

Personnalisable selon le mode de transport, la nature des marchandises et les risques spécifiques à votre activité. Garanties facultés, tiers-chargeur ou Ad Valorem pour assurer la valeur réelle déclarée des biens.

Chez Corporate Assurances, nous proposons un accompagnement technique, fiable et durable et construisons des solutions personnalisées, capables d’évoluer avec votre activité :

Assistance technique et gestion des sinistres réactive

Conception de garanties sur mesure et extensions spécifiques

Identification des zones de risque

Analyse détaillée de vos flux logistiques

Assurer sa Flotte de véhicules :

A partir de 5 véhicules (voitures, utilitaires, poids lourds, engins, deux-roues…)

Protéger l’ensemble de votre parc avec un contrat unique, modulable et évolutif.

Cette solution couvre les véhicules et tous les conducteurs en intégrant des garanties essentielles :

Responsabilité civile, tous risques, vol, incendie, bris de glace, ainsi que des options adaptées à vos besoins (équipements, immobilisation, pertes financières).

En plus, une assistance complète (dépannage, remorquage, assistance technique et véhicule de remplacement).

Et à votre disposition, un espace de gestion en ligne pour piloter votre flotte en autonomie (ajouts, attestations, sinistres). De plus, un conseiller dédié vous accompagne avec des rapports de sinistralité et des recommandations pour réduire votre sinistralité et donc vos coûts.

FAQ

Les questions que nos clients se posent le plus souvent

Quelles garanties incluses dans une assurance Responsabilité Civile Contractuelle transporteur Logisticien ?

En cas de dommages matériels, immatériels ou de retards de livraison, cette garantie couvre les conséquences d’une mauvaise exécution de vos engagements contractuels. Pour les aléas tel que le Vol et Manquant, les accidents caractérisés, l’incendie, le chargement/Déchargement et les autres Dommages

Mais aussi la faute inexcusable de l’employeur, par exemple en cas de blessure d’un salarié dans l’exercice de ses fonctions. Des garanties optionnelles peuvent être ajoutées comme l’assurance des conteneurs confiés.

Quel est le cadre légal des activités de transporteur et de logisticien ?

En l’absence d’accord contractuel formel avec votre client, votre responsabilité est encadrée et limitée par des textes légaux :

- En France : la LOTI (Loi d’Orientation des Transports Intérieurs) encadre la responsabilité des transporteurs selon le type et le mode de transport (routier, fluvial, etc.).

- À l’international : la CMR (Convention relative au contrat de transport international de marchandises par route) limite la responsabilité selon des barèmes établis.

L’évaluation des préjudices Régime LOTI : Indemnité plafonnée par le contrat type à 23€/kg, limité à 750€/colis pour un envoi inférieur à 3 tonnes. Pour les envois supérieurs 3 tonnes la limite est de 14€/kg, sans dépasser 2300€/tonnes remises à l’envoi. Au prix du transport pour les retards.

Les préjudices en régime CMR sont quant a eux encadré par l’article 23 à savoir : S’agissant de la perte, à la valeur de la marchandise perdue avec un maximum par Kg de poids brut de 8.33DTS. Concernant les avaries, au montant de la dépréciation avec une limite similaire. Enfin, pour le retard, indemnisation au montant du transport.

Corporate assurances vous propose une assurance RC Contractuelle qui respecte les exigences de la LOTI et de la CMR, tout en vous offrant des garanties étendues complémentaires, adaptées à vos besoins spécifiques.

Quel est le rôle du commissionnaire de transport ?

Le commissionnaire de transport agit comme un intermédiaire maître d’œuvre, a ce titre, il :

- Organise librement les modalités de transport (choix des modes, itinéraires, prestataires…)

- Se charge des formalités administratives et douanières

- Endosse seul la responsabilité contractuelle du transport

- Assume, en apparence, la propriété de la marchandise en figurant seul sur les titres de transport

- Gère, généralement, la partie principale du trajet

Quels sont les risques pour le commissionnaire de transport ?

L’autonomie dont bénéficie le commissionnaire de transport s’accompagne d’un régime de responsabilité renforcé :

- Obligation de résultat

En cas de dommage à la marchandise, sa responsabilité est automatiquement présumée, sauf cas de force majeure. Le client n’a qu’à prouver le dommage subi.

- Responsabilité pour fait d’autrui

Il est responsable des prestataires qu’il mandate (transporteurs, manutentionnaires…). Il doit donc veiller à leur professionnalisme, à la validité de leurs assurances et à leurs garanties contractuelles.

- Responsabilité personnelle

Même si la responsabilité du commissionnaire est plafonnée par celle de ses substitués, il reste responsable de ses erreurs propres (ex : mauvaise destination, mauvaise instruction…).

Le Cadre légal et limitation de responsabilité

Depuis 2013, le contrat-type commission de transport s’applique à titre supplétif. Il encadre les responsabilités du commissionnaire, notamment à l’article 13.2.1 :

« La réparation due par le commissionnaire de transport est égale à 20 € par kilogramme de poids brut de marchandise manquante ou avariée, sans pouvoir excéder une somme supérieure au produit du poids brut de la marchandise de l’envoi, exprimé en tonnes, multiplié par 5 000 €. »

Chez Corporate Assurances, nous accompagnons de nombreux commissionnaires, avec des contrats personnalisés, flexibles et évolutifs.

Nos experts vous proposent des garanties spécifiques parfaitement alignées avec les exigences de votre métier.

Ainsi, nous veillons à vos garanties de responsabilité civile professionnelle commissionnaire de transport et proposons également des couvertures AdValorem que vous pouvez vendre à vos clients.

Quels sont les différents types de contrats d’assurance en transport de marchandises ?

1. Assurance marchandises transportées

Contrat souscrit par le propriétaire ou expéditeur des marchandises (généralement l’entreprise cliente du transporteur) pour couvrir les risques de perte ou de détérioration pendant le transport.

Caractéristiques :

Couvre les biens transportés quel que soit le transporteur.

Peut inclure toutes les étapes : chargement, transit, déchargement.

Souvent sous forme de police annuelle.

À qui s’adresse-t-elle ?

Entreprises industrielles, commerciales ou import/export.

2. Assurance facultés

Terme spécifique utilisé pour désigner les marchandises assurées en transit international (notamment maritime). C’est une assurance sur mesure, contrat par contrat.

Caractéristiques :

Souscrite par l’importateur/exportateur pour un ou plusieurs envois.

Peut être ponctuelle ou couverte par un contrat « ouvert » (police d’abonnement).

Vise à protéger les facultés (biens) assurés sur une base déclarative.

À qui s’adresse-t-elle ?

Opérateurs de commerce international (import/export, transitaires, armateurs…).

3. Assurance tiers chargeur ou Ad Valorem

Contrat d’assurance souscrit par le transporteur ou le commissionnaire au profit de ses clients, pour couvrir les marchandises qu’il transporte sans que ces clients aient à souscrire eux-mêmes une assurance.

Caractéristiques :

Solution « clé en main » pour les clients.

Permet au transporteur d’offrir une garantie complémentaire à sa prestation.

Peut inclure une gestion simplifiée des sinistres.

À qui s’adresse-t-elle ?

Transporteurs et commissionnaires souhaitant proposer un service d’assurance intégré.

4. Assurance ad valorem

Garantie contractuelle optionnelle permettant d’assurer les marchandises à leur valeur réelle déclarée (valeur « ad valorem ») au-delà de la responsabilité légale du transporteur.

Caractéristiques :

Utilisée quand la valeur des biens dépasse les plafonds d’indemnisation légale.

Le client (expéditeur) déclare la valeur au transporteur pour une couverture personnalisée.

Payante, en supplément du transport.

À qui s’adresse-t-elle ?

Clients transportant des biens à forte valeur (bijoux, équipements électroniques, œuvres d’art, etc.).

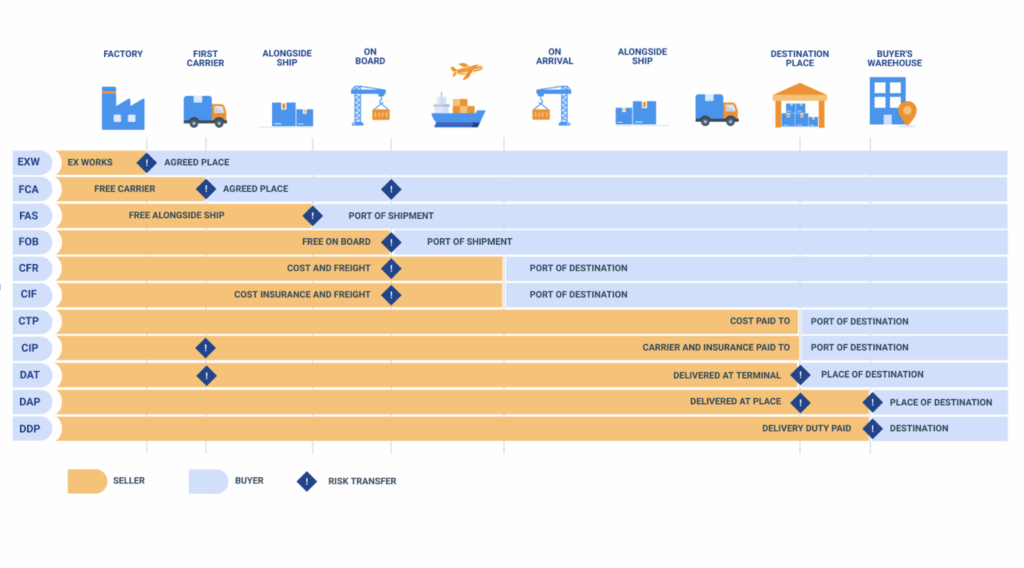

Quels sont les Incoterms et à quoi servent-ils en transport international ?

Les Incoterms (International Commercial Terms) sont des règles internationales établies par la Chambre de Commerce Internationale (CCI).

Elles définissent clairement les obligations du vendeur et de l’acheteur dans une transaction commerciale, notamment en matière de transport, de transfert de risques, de coûts et de formalités douanières.

Indispensables dans le commerce international, les Incoterms – tels que EXW, FOB, CIF, DDP – facilitent les échanges en standardisant les conditions de livraison. Leur usage permet d’éviter les litiges et de clarifier les responsabilités de chaque partie dès la signature du contrat.

L’assurance transport dans les Incoterms, qui est responsable ?

L’assurance transport joue un rôle clé dans la sécurisation des marchandises durant leur acheminement. En fonction de l’Incoterm choisi, c’est soit le vendeur, soit l’acheteur qui doit souscrire une assurance couvrant les risques de perte ou de détérioration.

Par exemple :

- Sous CIF (Cost, Insurance and Freight), c’est le vendeur qui doit assurer la marchandise jusqu’au port de destination.

- Sous EXW (Ex Works), la responsabilité est totalement transférée à l’acheteur dès la mise à disposition des marchandises.

Bien comprendre les Incoterms vous permet de gérer efficacement les responsabilités et les couvertures d’assurance transport, tout en optimisant vos coûts logistiques et en minimisant vos risques commerciaux.

Comment fonctionne une assurance flotte automobile ?

Le principe d’une assurance flotte automobile est d’assurer l’ensemble du parc de véhicules de votre entreprise par le biais d’un unique contrat sans bonus ou malus.

Il est possible d’adapter les garanties et franchises de façon indépendante pour chaque véhicule.

Ce contrat couvre aussi le conducteur, ainsi que la responsabilité civile du chef d’entreprise vis-à-vis de ses salariés en cas d’accident de circulation au cours d’une mission.

L’avantage de cette formule est de créer une garantie sur mesure complémentaires adaptées aux besoins de l’entreprise.

Solution efficiente puisqu’un seul document, souscrit par une seule personne, permet d’assurer plusieurs véhicules, utilisés par plusieurs conducteurs (l’ensemble des membres de votre entreprise autorisés à utiliser les véhicules).

Quel est le rôle d’un commissionnaire de transport ?

C’ est un acteur clé de la chaîne logistique. Il organise, en toute autonomie et en son nom propre, le déplacement des marchandises pour le compte de ses clients. Contrairement au transitaire, souvent confondu à tort avec le commissionnaire, il prend seul la responsabilité juridique de l’acheminement, sans que le nom de son client n’apparaisse sur les documents de transport.

Cette mission globale, stratégique et à forts enjeux, implique une responsabilité accrue et nécessite des solutions d’assurance adaptées et robustes, que Corporate Assurances vous aide à mettre en place.

Quelles sont les garanties Garanties de l’assurance flotte automobile professionnelle ?

L’assurance flotte auto couvre l’ensemble de vos véhicules professionnels avec des garanties complètes et personnalisables.

La protection de base inclut la responsabilité civile automobile, la défense pénale et le recours suite à accident, la responsabilité environnementale, les dommages tous accidents, le bris de glace (y compris rétroviseurs, optiques…), les dommages corporels du conducteur, l’incendie, le vol ou tentative de vol, ainsi qu’une protection juridique étendue (litiges liés à l’achat, vente, entretien, infractions routières).

Sont également couverts les objets personnels et équipements embarqués (PC portables, téléphones, GPS…).

Des options sur mesure peuvent compléter votre contrat : garantie des matériels et marchandises transportées, responsabilité civile liée au fonctionnement des véhicules, bris mécaniques internes, indemnisation renforcée, pertes financières, ainsi que la prise en charge en cas d’immobilisation du véhicule.